Вы можете искать по слову, номеру статьи, номеру выпуска

Цифровой архив за 14 лет

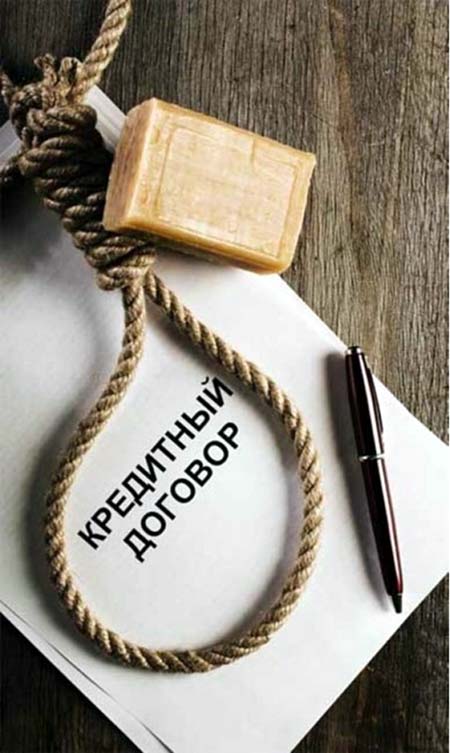

Кредитная петля

Выпуск

1503

Рубрика

Ангарск и Ангарчане

Автор

Вера Инёшина

Просмотров

931

Антонина Закирова пришла в нашу редакцию подать объявление. На заполненном ею бланке было написано: «Возьму у порядочного человека взаймы 150 тысяч рублей. Оформление у нотариуса. Ежемесячную оплату гарантирую». Почерк неровный от волнения, на глазах – слезы. Мы разговорились. Оказалось, что полтора года назад пенсионерка взяла первый кредит. Деньги требовались на похороны мужа. «Помочь мне тогда было некому, – рассказывает Антонина Петровна. – Никто из близких не смог дать денег. Вот и оформила кредитный договор. Потом поминки надо было организовать. Средств на погашение этого кредита не осталось. Взяла новый. Я вот себе тут список составила – кому и сколько я должна сейчас. Банки и микрофинансовые организации – всего 13 пунктов. Ежемесячные платежи я вовремя выплачиваю, просрочек у меня нет, но на это уходит вся моя пенсия и пособие моей лежачей матери. На жизнь нам не остается вообще ничего! Сидим голодом! Реально бывает, что дома нет даже хлеба… Иногда хочется руки на себя наложить. Не хочу я так больше жить!»

Призрачный выход из ситуации Закирова увидела в… новом займе. Она хочет занять 150 тысяч рублей у одного человека или организации, чтобы закрыть все другие кредиты. «Лучше уж платить в одно место и по одним процентам, чем множество разных кредитов погашать! – говорит женщина. – Я даже продать квартиру не могу – я не одна собственник, дети мужа от первого брака имеют в ней свою долю. Ну что делать еще? В петлю лезть? Или новый кредит брать?»

Признаемся честно – мы не знали, что посоветовать Антонине Петровне, кроме как обратиться к специалисту за юридической консультацией. И… отказали ей в публикации ее объявления. Потому что подобное сообщение в газете – это откровенная приманка для мошенников всех мастей. Заявлять о своем намерении взять кредит «у порядочного человека» все равно что написать: «Кто хочет меня обмануть, позвоните прямо сейчас!» В настоящее время на проблемах людей, запутавшихся в кредитных обязательствах, построен целый бизнес, часто вполне легальный. «Спасители» вводят обратившихся к ним людей, скажем так, в «некоторое заблуждение» относительно объема и ожидаемого результата своих услуг. В лучшем случае люди отдают деньги за пустые обещания, оставаясь при своих проблемах. В худшем – подписывают новые кредитные договоры на крайне невыгодных для себя условиях. Есть случаи, когда жертвы оставались без квартир, потому что кредиторы наравне с договором предоставления займа заставляют подписывать ипотечный кредит на квартиру заемщика. Причем расплатиться по таким договорам можно только одним способом – своей недвижимостью. Наша газета уже не раз писала о подобных мошеннических схемах, следственная и судебная доказуемость по которым практически равна нулю. Ведь жертвы добровольно ставили свои подписи под кабальными договорами. Об этом мы и разговаривали с Антониной Петровной больше часа. Отчаявшуюся женщину трудно убедить быть более осмотрительной и осторожной. «Не хочу так больше жить!» – вот ее ответ на все доводы. После этого разговора остался горький осадок…

«Нельзя допустить, чтобы расплатой за финансовую безграмотность стала жизнь человека! – сказала медицинский психолог круглосуточного телефона доверия по оказанию психологической помощи населению в Ангарске Ольга Погребняк, которую мы попросили прокомментировать эту ситуацию. – Судя по вашему описанию, женщина находится в крайне угнетенном состоянии. Это опасно для ее здоровья и жизни! Хочу сказать, что на телефон доверия нередко звонят по проблемам кредитной задолженности. Попав в трудную ситуацию, люди ищут выход, просят совета, молят о поддержке. Не буду оригинальна в своих советах и скажу: обратитесь к грамотному юристу! Банки часто идут на свои риски (они ведь заранее знают доходы лиц, берущих кредит, тем более пенсионеров), и бывает так, что клиент не виноват. Случались ситуации, когда суд оправдывал таких клиентов. Здесь цель банка – психологически воздействовать на клиента. Насколько я знаю, существует закон о непреодолимой силе обстоятельств: в случае невозможности платить делают отсрочку или предусматривается реструктуризация кредита и другие моменты! Но здесь – все вопросы к ЮРИСТУ! Однако конечный исход дела во многом определяется настроем человека, попавшего в кредитный капкан. Не стоит опускать руки ни в коем случае! Поэтому общие рекомендации для Антонины Петровны и тех, кто попал в подобную ситуацию, таковы:

1) Отнестись к произошедшему и к тому, что со всем этим связано, как к испытанию, которое нужно пройти: да, ты сам залез в эту яму, сам и будешь выбираться.

2) Выработать план действий (с учётом рекомендаций юриста), который даст возможность успокоиться и принять верное решение.

3) Сказать себе: «Да, я несовершенный человек и совершаю ошибки и учусь на них: не взяла бы кредит, не получила бы этот опыт, пусть даже негативный. Сейчас всё изменилось, я не повторю эту ошибку – брать бездумно кредиты – и, более того, помогу советом другим».

На самом деле психологическая поддержка в таких ситуациях необходима. Антонину Петровну я прошу позвонить на телефон доверия службы психологической помощи: 086, (8-3955)56-49-86. И помните: именно жизнь человека, а не имеющиеся у него деньги – высшая ценность».